우리가 나무를 심는 또 다른 이유는?

탄소배출권 거래제

지난해 전기차 기업 테슬라의 흑자 전환이 자동차 판매가 아닌 탄소배출권 거래 수익 덕분이었다는 분석이 나오면서, 탄소배출권에 대한 관심이 높아지고 있습니다. 세계 각국과 글로벌 기업들의 이산화탄소 감축 노력과 맞물려 함께 성장하고 있는 탄소배출권 거래 시장. 탄소배출권 거래제가 무엇인지, 이와 관련한 우리 그룹의 활동은 어떤 것들이 있는지 알아봅니다. |

2005년 지구온난화 방지를 위해 선진국의 온실가스 감축 목표치를 규정한 국제 협약인 교토의정서가 발효되면서, EU를 중심으로 탄소배출권 거래에 대한 개념이 시작됐습니다. 탄소배출권 거래제(Emissions Trading system, ETS)는 온실가스 배출 권리인 ‘탄소배출권’을 시장에서 사고파는 행위를 말합니다.

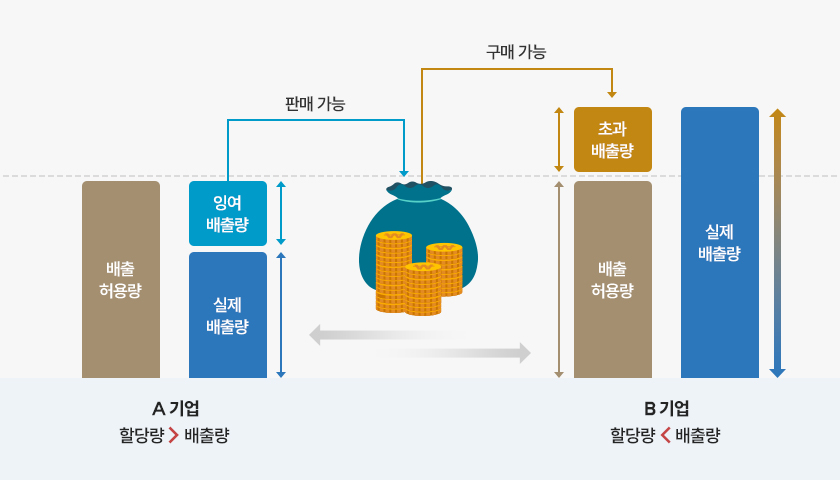

국내에는 2015년에 탄소배출권 거래제가 도입됐습니다. 정부가 주요 기업에 연간 배출할 수 있는 탄소 총량을 정해주고, 실제 배출량이 이보다 넘치거나 모자랄 경우 탄소배출권을 사고팔아 총량을 맞출 수 있도록 한 것입니다. 탄소배출권 거래제는 기업들이 할당량보다 더 많은 탄소를 배출하면 초과분만큼의 배출권을 시장에서 구입해야 하니, 자발적으로 탄소 감축을 위해 노력할 것이란 취지에서 시작됐습니다. 또한 정부가 탄소 배출의 상한선을 정해놨기 때문에 탄소 배출의 감축 효과가 보장된다고 할 수도 있습니다.

우리나라의 경우, 2015년부터 2017년까지(1기)는 기업에 탄소배출권을 무상으로 할당했지만, 2기(2018년~2020년)부터는 유상으로 전환했습니다. 할당받는 배출권 중 3%는 돈으로 구매해야 합니다. 3기(2021년~2025년)부터는 유상 할당 비율을 10%로 높였습니다. 유상 할당 비율이 높아지면, 탄소배출권 거래량이 늘면서 거래 시장은 커집니다. 탄소배출권 거래가 활발해 가격이 올라가면 기업이 비용 부담을 느끼지만, 탄소 배출 감축에 더 적극적으로 동참합니다. 반대로 탄소배출권 거래가 부진하고 가격이 지나치게 낮으면 제도 자체의 효과가 떨어집니다. 환경 단체들은 여전히 무상 할당 비율이 높고, 온실가스 배출 허용 총량이 지나치게 많다고 비판합니다.

“탄소중립을 위해 기업들은 생산 및 운영 시스템을 - 최태원 대한상공회의소 회장, 2022년 9월, ‘탄소중립과 에너지 정책 세미나’ 中 |

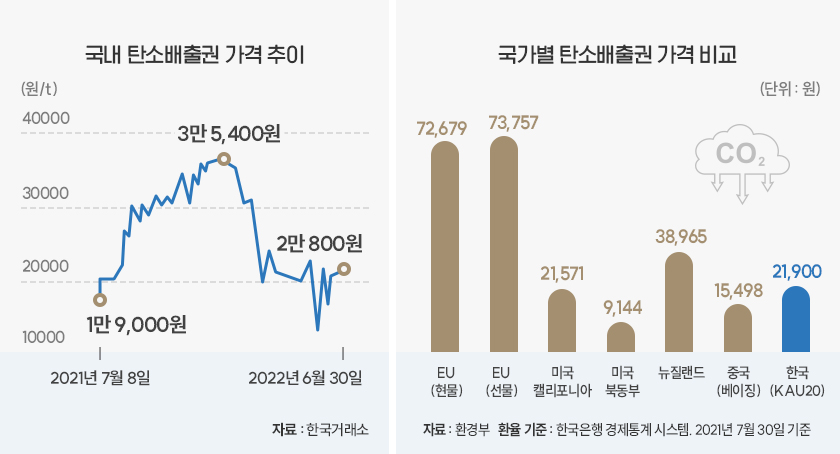

2050 탄소중립을 목표로 전 세계가 이산화탄소 감축 노력을 하면서 탄소 배출권 거래 시장도 성장하고 있습니다. 작년 기준, 거래가 가장 활발한 EU의 탄소배출권 가격은 톤 당 7만 원대였습니다. 코로나 영향으로 가격이 하락했지만 최근 반등 추세를 보이고 있습니다. 현재 국내 탄소배출권 시장은 실수요자인 할당 기업들만 사고파는 정도입니다. EU에 비해 10년이나 늦다 보니 아직은 글로벌 스탠다드에 뒤처져 있다는 지적이 있습니다.

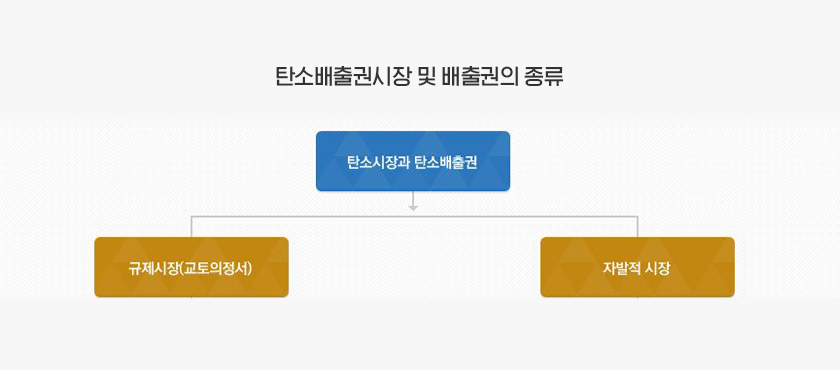

탄소배출권 거래 시장은 크게 두 가지, '규제 시장'과 '자발적 시장'으로 나뉩니다. 국내 배출권 시장은 환경부 주관하에 규제 시장 중심으로 운영되고 있습니다. 규제 시장에서는 온실가스 배출량이 일정 규모 이상인 기업들에게 정부가 할당한 배출 권리가 거래 대상입니다. 국내 시장의 경우, 배출권 제출 시기(매년 6월 30일)에는 거래가 활발해지지만 그 외에는 거래량이 줄어 가격이 들쭉날쭉한 편입니다. 국내 배출권 거래제의 경직된 구조를 해결하려면 민간주도의 자발적 시장에 뛰어들 필요가 있습니다. 자발적 시장은 탄소 감축 의무가 없는 기업, 기관, 비정부기구, 개인 등이 자율적으로 온실가스 감축 활동을 추진하고, 그 실적을 인정받아 배출권 거래에 참여하는 시장입니다. 국내에서는 지난해 한국거래소가 시장 활성화를 위해 증권사들의 시장 참여를 허용했습니다. 현재 그 규모는 전체 탄소 시장의 1%에 불과하지만 2030년 15배, 2050년엔 100배까지 성장할 것으로 추정됩니다.

Q1, EU의 탄소배출권 시장이 활발한 이유는? EU는 탄소배출권 유상할당 비율이 높아 배출권을 사고파는 기업이 많은 데다, 초기부터 제3자인 증권사, 금융기관, 투자자들도 대거 참여하고 있습니다. 제3자의 참여를 늘리는 선물 등 파생상품 시장을 열었고, 탄소배출권을 기초 자산으로 삼는 ETF를 출시하며 거래가 활발해졌습니다. Q2, 탄소배출권의 가격, 무엇에 영향을 받을까? 석탄과 가스의 가격을 주의 깊게 봐야 합니다. 가스 가격이 오르면 상대적으로 싼 석탄을 더 선호하게 되는데, 석탄을 주로 사용하면 탄소 배출이 많아져 탄소배출권의 가격이 높아집니다. 최근에는 코로나, 러시아-우크라이나 전쟁 등으로 인해 국내 탄소배출권 가격이 오르내리고 있습니다. Q3, 탄소배출권에도 유효기간이 있을까? 탄소배출권을 할당받은 기업들은 매년 6월 30일, 인증된 탄소 배출량에 해당하는 탄소배출권을 정부에 제출해야 합니다. 제출하고 남은 배출권은 이월해 최대한 보유하려고 합니다. 하지만 그렇게 되면 기업들은 배출권을 모으기만 할 뿐, 시장에 내놓으려고 하지 않을 것입니다. 이를 제한하고자 ‘이월 제한 제도’가 생겼습니다. 일정 유효 기간이 지나면 보유한 탄소배출권을 사용할 수 없게 되는 제도입니다. |

우리 그룹은 2013년 조림 및 재조림 청정개발 체제 사업(AR CDM)을 유엔 기후 변화 협약(UNFCCC)에 등록했습니다. SK임업은 강원도 고성 지역의 국유림에 자작나무 등 조림수 25만 그루를 식재하는 신규 조림/재조림 청정개발체제(A/R CDM) 사업을 진행하고 있습니다. 숲이 흡수한 온실가스를 측정해 탄소배출권을 인정받는 사업입니다. 20년간(2012~2032년) 총 1만 2415.8tCO₂eq*, 연간 621tCO₂eq의 탄소배출권을 획득할 것으로 예상됩니다. * CO₂eq. : Carbon dioxide equivalent(이산화탄소 환산톤). 온실가스 종류별 지구온난화 기여도를 수치로 표현한 지구온난화지수(GWP, Global Warming Potential)에 따라 주요 직접온실가스 배출량을 이산화탄소로 환산한 단위 이러한 경험을 기반으로 베트남, 필리핀 등지에서 산림 훼손을 방지하는 레드플러스(REDD+, 산림 전용 및 황폐화 방지) 사업도 진행하고 있습니다. 산림 훼손이 많이 일어나는 개발도상국에 산림 보호 노력과 재정적인 보상을 해주는 것입니다. SK임업은 REDD+ 사업 직접 개발을 통해 2030년 기준 탄소 배출권 1600만 톤 이상을 확보하고 동남아시아를 넘어 아프리카와 중남미까지 진출하는 것을 목표로 하고 있습니다. 이를 위해 올 상반기 베트남과 필리핀 등에서 REDD+ 사업을 직접 개발, 사업 타당성 조사를 완료했습니다. 탄소뿐만 아니라 물, 에너지 등 종합적 생물 다양성을 고려해 주민들의 이익을 도모하는 방향으로 사업을 개발할 예정입니다.

국내에서는 최종현 선대회장으로부터 시작된 그룹의 조림사업(충주, 천안, 영동, 횡성의 약 4,500ha)을 통해 금년부터 자발적 탄소배출권을 발급받을 예정입니다. 약 19만 톤의 자발적 탄소배출권이 올해 및 내년까지 발급될 예정이며, 향후 약 100만 톤가량 발급 받을 것으로 예상하고 있습니다. 그룹 보유 조림지 외에도 전국 각지의 공·사유림을 대상으로 ‘탄소중립 산림협력 사업’을 통해 지속 가능한 산림경영 활동을 시행하고, 전국 약 100만 ha의 산림을 대상으로 연간 300만 톤의 자발적 탄소배출권을 확보하는 것을 목표로 하고 있습니다. |

글로벌 탄소 시장은 그간 정부 주도하에 감축의무가 부여되는 규제적 시장 위주로 발전해 왔지만, 각국의 환경 규제가 강화되고 ESG 경영에 대한 투자자들의 인식이 높아지면서, 향후에는 자발적 탄소 거래제 시장을 중심으로 꾸준히 성장할 전망입니다. 실제로 국내 대형 증권사들이 자발적 탄소배출권 시장을 새로운 먹거리로 눈여겨보고 관련 사업에 뛰어들 의향을 내비치고 있습니다. 다만 빠르게 성장하는 탄소배출권 시장에서 탄소배출권 거래제가 실제 탄소 감축으로 이어지는지에 대한 실효성은 모두가 노력해서 해결해야 할 과제입니다.