유승권 이사는 2004년부터 이랜드, 사회복지공동모금회, 한미글로벌, SPC그룹 등에서 CSR 업무를 했고, 2008년부터 CSR과 ESG에 관련된 다양한 주제를 다루는 블로그 Balanced CSR & ESG에 글을 쓰고 있다. 현재 한양대학교 ESG MBA 겸임교수로 재직중이며, 이노소셜랩 ESG센터에서 지속가능경영 교육과 컨설팅을 진행하고 있다. |

글. 이노소셜랩 유승권 이사

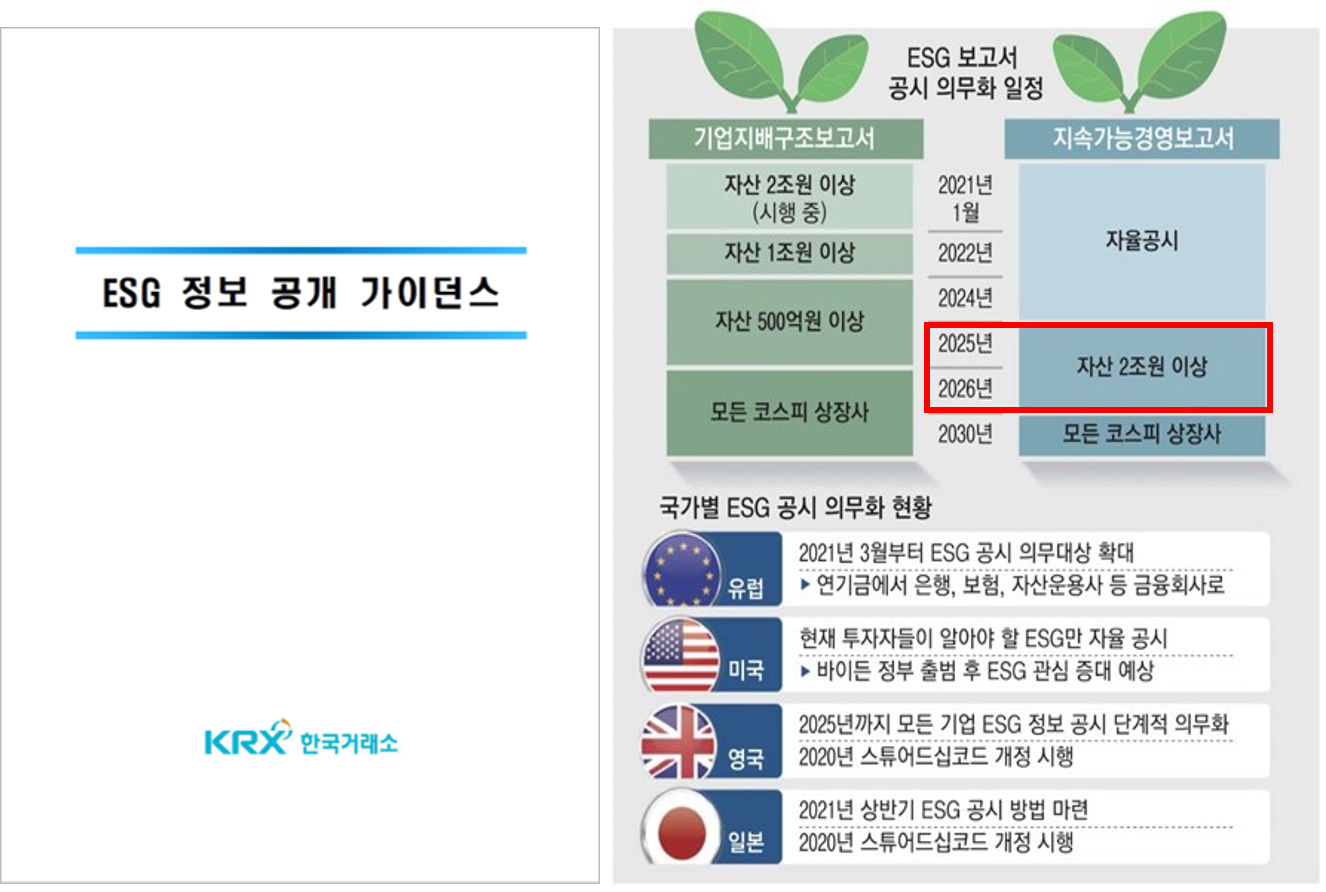

(출처) 한국거래소(KRX)

(출처) 한국거래소(KRX)

올1월 금융위원회, 금융감독원, 한국거래소(KRX)는 공동으로 “기업공시제도 종합 개선방안”을 발표했다. 개선안에 따르면 2025년부터 자산 2조원 이상의 상장기업들이 지속가능보고서를 의무로 공시해야 하고, 2030년에는 모든 상장기업이 지속가능보고서를 공시해야 한다.

2025년이면 한참 남았다고 생각할 수 있지만, 지속가능보고서라는 것이 보고연도 기준 이전 3년간의 데이터를 보고해야 하기 때문에 2025년에 공시하려면 2024, 2023, 2022년의 자료가 필요하다. 2022년이면 바로 내년이다. 지금부터 준비해도 결코 빠르지 않다. 2025년부터 지속가능보고서 공시가 의무화되면 지속가능보고서의 형태는 지금과 사뭇 다른 형태가 될 가능성이 높다. 우선 지속가능보고서 공시기준이 지금보다 훨씬 더 객관화, 수치화, 검증가능화 될 것이다. 이렇게 기준이 바뀌는 이유는 크게 두 가지이다.

첫째, 글로벌 스탠다드를 따라가기 위해서이다. 지속가능(ESG)경영은 글로벌 이슈이기 때문에 국내기업들이 글로벌 스탠다드를 따라가지 않고서는 글로벌 투자와 거래에 대응할 수 없다. 글로벌 시장에 진출한 기업들 입장에서 K-ESG 지표 논쟁이 쓸모없는 이유는 국내용 K-ESG 지표를 만들어 봐야 글로벌 시장에서 인정하지 않기 때문이다.

KRX가 올해 8월에 제시한 ESG 정보 공개 모범규준도 ISO(International Organization for Standardization) 26000, GRI(Global Reporting Initiative) Standards, TCFD(Task Force on Climate-related Financial Disclosures), SASB(Sustainability Accounting Standards Board) 등 ESG 정보공시와 관련된 주요 국제 가이드 라인을 대폭 반영했다. 글로벌 가이드 라인들은 객관성, 공정성, 투명성, 검증 가능성을 확보하기 위해 점점 더 세분화, 수치화 되고 있다.

둘째, ESG 정보 공시가 의무화되면 공시정보의 신뢰성 확보를 위해 객관적 검증이 반드시 필요하다. 허위 ESG 정보를 공시할 경우 이 정보를 믿고 투자한 투자기관이 문제를 삼을 수 있을 뿐만 아니라, 관련법에 따라 처벌을 받게 된다. 따라서 공시 내용이 사실인지 아닌지 알기 위해서는 제3자의 객관적인 검증이 반드시 필요하다.

EU는 한발 더 나아가 향후 ESG 정보공개의 사실성 확보를 위해 현장 실사를 시행하겠다는 계획을 발표하고 조율 중이다. 이에 따라 ESG 공시지표에서 애매모호하고 정성적인 지표는 사라지거나 그 중요도가 떨어지고, 수치화, 검증 가능한 객관적 지표들이 보다 강조될 것으로 예상된다.

이런 상황 변화 때문에 기업들은 지속가능보고서 제작에 보다 세심한 주의를 기울여야 하고, 정확한 ESG 경영 데이터를 수집하고 관리하기 위한 ESG 데이터 관리 시스템을 갖추어야 한다. 이제까지 제작 대행사에 맡겨 좋은 말 대잔치를 벌였던 홍보 위주의 지속가능보고서는 점점 쓸모가 없어질 것이다. 보고서가 객관적인 데이터 중심으로 변하고 보고 내용의 책임성이 높아지면 보고서 제작을 전적으로 대행사에 맡기는 것은 위험한 일이 될 것이다.

(좌) NIKE Impact Report (우) 2020 Cocacola ESG Report

(좌) NIKE Impact Report (우) 2020 Cocacola ESG Report

지속가능보고서의 형태도 바뀔 것으로 예상된다. 이것도 크게 두 가지 방향이다.

첫째, 연차보고서와 지속가능보고서가 통합될 가능성이 높다. ESG 공시가 의무화되면 1년에 한 번 발간하는 연차보고서와 지속가능보고서를 별도로 발간할 특별한 이유가 없어진다. 물론 여력이 되는, 그리고 지속가능(ESG)경영을 기업의 차별화 전략으로 삼고자 하는 기업은 별도로 발간하겠지만 그렇지 않은 기업들은 굳이 둘로 나눠서 발간할까 싶다.

지금도 지속가능보고서를 발간하는 꽤 많은 기업들이 매년 주주총회때 발간하고 공시하는 연차보고서에 ESG 관련 내용을 상당부분 같이 보고하고 있다. 이미 7~8년 전부터 IIRC(International Integrated Reporting Council)기준에 따라 '연차보고서+지속가능보고서' 를 물리적으로 결합한 형태의 '통합보고서' 를 발간하고 있는 국내 기업도 여럿 있다. 이런 추세가 앞으로 더 늘어날 것으로 보인다.

현재 지속가능보고서의 국제 표준을 제시하고 있는 GRI(Global Reporting Initiative), IIRC(International Integrated Reporting Council), CDP(Carbon Disclosure Project)... 등도 ESG 공시기준의 통합과 연차보고서와의 결합을 위해 이합집산을 활발히 진행하고 있는 중이다. 이들이 발표하고 있는 자료들에 따르면 대략 2023년에 어느정도 정리된 통합기준이 발표될 것으로 예상된다. 글로벌 통합 ESG 공시기준이 발표되면 당연히 KRX도 따라가게 될 것이고 예정된 2025년 ESG 정보공시 의무화에 적용될 것으로 보인다.

둘째, 종이 보고서는 사라지고 기업 홈페이지내에 'ESG 마이크로 사이트'가 활성화될 것으로 보인다. 종이 보고서를 발간하는 것 자체가 친환경적이지 않고, 1년에 한 번 발간하는 지속가능보고서를 가지고 시시때때로 이뤄지는 외부 ESG 평가에 순발력 있게 대응할 수 없기 때문이다. 이 때문에 지속가능(ESG)경영을 잘하는 글로벌 기업들을 보면 지속가능보고서를 인터렉티브 PDF로 발간하는 동시에 보고서의 물리적 분량은 가능한 줄이고, 홈페이지 내에 '지속가능경영 마이크로 사이트' 를 별도로 만들어 관련 정보를 수시로 업데이트하고 있다.

지속가능보고서의 발간 이유, 제작 가치는 네 가지 정도로 요약할 수 있다.

첫째, 지속가능보고서 발간을 통해 기업의 지속가능(ESG)경영 체계를 만들고, 점검하고, 개선할 수 있다. 지속가능보고서를 단지 대외 홍보수단으로 생각하고 남의 손에 맡겨 만들면 10년, 20년이 지나도 지속가능경영이 내재화 되기 어렵다.

하지만, 처음 보고서를 만들더라도 실무자들이 스스로 고민해서 만드는 기업은 보고서 작성과정에서 지속가능경영의 비전, 실행, 지속/개선 체계를 만들고 개선하는 노력을 하게 된다. 이런 과정을 매년 겪으면서 자연스럽게 회사의 지속가능(ESG)경영 체계가 더 높은 수준으로 발전하게 되는 것이다.

둘째, 기업의 이해관계자들이 원하는 바가 무엇인지를 보다 명확히 파악하고, 그에 대한 적절한 대응과 커뮤니케이션을 할 수 있다. 지속가능보고서 제작 과정 중 '이해관계자 중대성 평가'를 통해 우리 회사의 핵심/직접/간접 이해관계자를 구분하고 식별하게 되며, 이들이 우리회사의 지속가능(ESG)경영에 대해 무엇을 원하는지(Wants), 또 어떤 것을 필요(Needs)로 하는지 알 수 있게 된다. 이렇게 파악된 이해관계자들의 욕구와 필요를 지속가능(ESG)경영 실행에 반영하고 실행 결과를 보고하는 것이 바로 지속가능보고서이다.

셋째, 지속가능보고서를 제작하는 과정에서 지속가능(ESG)경영의 실행수준을 높이기 위한 구체적인 이슈와 과제를 발굴할 수 있다. 보고서를 만드는 과정 중에 중요한 절차가 지속가능경영을 잘하는 글로벌 기업들의 보고서를 벤치마킹하는 것이다. 벤치마킹하는 과정에서 우리회사가 미처 생각하지 못하거나 놓치고 있는 이슈와 과제들을 발견할 수 있다.

또한 그 이슈와 과제를 해결하는 전략과 방법들도 배울 수 있다. 국내기업들의 지속가능보고서를 잘 살펴보는 것도 좋지만 유니레버, 파타고니아, 인터페이스, 이케아, 네슬레, M&S와 같이 지속가능(ESG)경영을 잘한다고 소문난 기업들과 각 산업별 글로벌 선두 기업들의 보고서를 참고하는 것은 여러모로 많은 도움이 된다.

넷째, 지속가능(ESG)평가에 제대로 대응할 수 있다. 물론 보고서를 잘 쓴다고 ESG 평가가 갑자기 쑥! 올라가는 것은 아니다. 지속가능보고서는 ESG 평가에 참고자료가 될 뿐 보고서만으로 ESG 평가를 하는 것이 아니기 때문이다. 하지만 외부에 ESG 정보 공개를 하지 않아서 평가를 제대로 받지 못하는 부분에 대해서는 상당부분 대응을 할 수 있다.

ESG 경영에서 이해관계자들에게 기업의 ESG 정보를 투명하게 공개하는 일은 필수이다. ESG와 관련된 글로벌 가이드 라인들이 그것을 요구하고 있으며, ESG 투자와 평가에서도 ESG 관련 정보를 얼마나 투명하고 정확하게 공개하느냐 하는 것이 중요한 지표로 작용한다.

ESG 정보공개는 1세대: 지속가능경영 보고서 발간, 2세대: 지속가능경영 인터넷 사이트 구축과 운영, 3세대: 지속가능경영 커뮤니케이션 플랫폼을 통한 이해관계자들의 능동적인 소통과 참여로 발전하고 있다.

1세대: 지속가능경영 보고서 발간

지속가능경영을 시작하는 기업들이 일반적으로 처음 하는 일이 지속가능보고서를 발간하는 것이다. 혹자는 지속가능경영을 실행한 것이 있어야 지속가능보고서를 발간할 수 있는 것이 아니냐고 묻기도 한다. 맞는 말이기도 하고 아니기도 하다.

특별히 지속가능경영을 실행한 것이 없어도 지속가능보고서를 발간할 수 있다. 기업을 경영하는 이상 잘 찾아보면 지속가능경영과 조금이라도 관련된 것이 나오기 마련이고, 일반적으로 첫 보고서는 앞으로 우리 기업이 지속가능경영을 어떻게 하겠다는 비전과 계획을 발표하는 것이기 때문에 지속가능경영을 본격적으로 실행한 성과가 없다고 하더라도 지속가능보고서를 발간할 수 있다.

1세대 지속가능보고서 발간은 글로벌 가이드 라인과 평가사(지배구조원 등)의 평가 포인트에 맞춘 보고서를 발간하는 것이며, ESG 정보공개에 중점을 둔다. 하지만 연 1회 보고서 발간 만으로 외부 ESG 평가에 대한 능동적인 대응은 불가능하며 이해관계자들과 적극적인 커뮤니케이션 또한 많은 제약이 있다.

2세대: 지속가능경영 사이트 구축

유니레버, 이케아, 인터페이스를 비롯해 지속가능경영을 잘한다는 기업들의 공통점은 지속가능보고서만 발간하는 것이 아니라 기업 홈페이지내에 지속가능경영 사이트를 별도로 운영하고 있다는 것이다. 몇 년 전부터 국내에도 지속가능경영 사이트를 별도로 운영하는 기업들이 나타나고 있다.

지속가능경영 사이트를 잘 운영하고 있는 기업들의 공통점은 단순히 보고서의 내용을 홈페이지로 그대로 옮긴 것이 아니라 인터넷 홈페이지의 장점을 잘 살려 다양한 콘텐츠를 다양한 방법으로 시의 적절하게 공개, 연결하고 있다는 점이다. 아무래도 보고서는 활용할 수 있는 포맷이 한정되어 있지만, 홈페이지는 동영상, SNS, 보고서 등 다양한 콘텐츠의 플랫폼 역할을 할 수 있기 때문에 이해관계자들에게 다양하고 풍성한 정보를 제공할 수 있을 뿐만 아니라, 수시로 이루어지는 외부 ESG 평가에 신속하게 대응할 수 있다는 장점이 있다.

3세대: 지속가능경영 커뮤니케이션 플랫폼

2세대와 3세대의 차이는 고객과 임직원을 비롯한 기업의 이해관계자들이 기업의 지속가능경영에 얼마나 손쉽게 그리고 적극적이고 능동적으로 참여할 수 있는 커뮤니케이션 플랫폼을 제공하고 있는가 하는 것으로 구분된다.

2세대까지는 기업의 ESG 정보공개가 커뮤니케이션의 주된 목적이었다고 하면, 3세대는 이해관계자의 참여가 주 목적이 된다. 지속가능(ESG)경영을 잘하냐 못하냐를 가늠하는 가장 중요한 지표 중에 하나가 이해관계자들의 참여 수준과 정도이다. 지속가능경영 커뮤니케이션 또한 일방향으로 이루어지고 있는가 아니면 쌍방향으로 이루어지고 있는가에 따라 단계를 나눌 수 있다.

ESG경영의 기본은 비즈니스 가치사슬상의 이해관계자들과 기업 사이에서 발생하는 환경 및 사회 이슈를 문제와 갈등이 되지 않도록 잘 관리하는 것이다. 그리고 관리를 위한 첫번째 방법은 이해관계자들에게 기업의 환경과 사회 이슈를 투명하고 정직하게 공개하는 것이다. 기업이 ESG 이슈를 속이거나 감출 때 이해관계자와의 갈등과 문제가 발생한다.

이제까지 지속가능보고서는 기업의 ESG 이슈를 공개하는 가장 기본적인 도구이자 ESG 경영을 발전시키는 도구로 기능해왔다. 앞으로 지속가능보고서는 일방적인 정보 공개의 역할을 넘어 이해관계자들이 기업의 ESG 경영에 능동적으로 참여하는 ESG 커뮤니케이션 플랫폼으로 발전하게 될 것이다.

신뢰는 상호간의 정직한 소통에서 비롯된다. ESG 경영의 성과인 기업의 지속가능성 확보는 결국 이해관계자와의 신뢰에 달려있다. 지속가능보고서와 ESG커뮤니케이션 플랫폼을 얼마나 잘 만들고 운영하는가에 따라 기업은 이해관계자로부터 신뢰를 얻을 수도, 잃을 수도 있을 것이다.